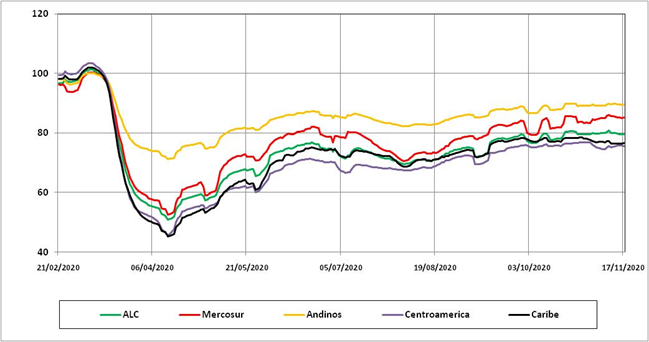

El indicador construido a partir de la información del Google Mobility Report y ponderado según la estructura de clientes de cada economía, muestra que luego de la fuerte caída de la actividad de marzo–abril dicho fenómeno comenzó a revertirse desde mediados de mayo, para cobrar fuerza en junio-julio y continuar mejorando (de manera más gradual) desde mediados de agosto. Los países cuya canasta de exportación está más orientada hacia economías que han sufrido una menor caída de actividad (Este de Asia), se han visto menos afectados que aquellos más vinculados a los mercados en los cuales la pandemia está teniendo impactos relativos mayores (EE.UU. y UE). De este modo, podemos ubicar en el primer grupo (“menos afectados”) a los países Andinos, al tiempo que Centroamérica, México y el Caribe se ubican en el segundo grupo (“más afectados”); por su parte, el Mercosur (con exportaciones diversificadas entre las tres grandes áreas económicas mundiales) se coloca en una posición intermedia.

Fuente: BID-INTAL con datos de Google Mobility Report, FMI y fuentes nacionales.

Nota: Variación en la movilidad hacia lugares de trabajo respecto del promedio del periodo base 3 de enero el 6 de febrero 2020), FMI (ponderación de estructura comercial de los países año 2019) y fuentes nacionales. Se consideraron promedios móviles semanales para suavizar la estacionalidad derivada de fines de semana y feriados. Por no reportarse los datos de movilidad para China, se utilizaron los datos provistos para Hong Kong pues registra una dinámica de confinamiento similar.